Orange Bank : une banque mobile pas si gratuite

Orange Bank, la banque mobile d'Orange, est officiellement disponible à partir de ce 1er novembre 2017. Selon Orange, l'un des principaux avantages de cette nouvelle offre est sa gratuité. C'est l'un des points forts largement mis en avant par l'opérateur historique, notamment sur le site officiel. En réalité toutefois, Orange Bank n'est pas totalement gratuite, et certains services sont payants. Voici ce qui est gratuit sur Orange Bank et ce qui ne l'est pas.

À compter de ce mercredi 1er novembre 2017, Orange Bank est enfin disponible. L'opérateur historique français propose désormais des services bancaires, et son offre présente de nombreux avantages par rapport aux banques traditionnelles et aux banques en ligne. Orange Bank propose un fonctionnement très simple, et son application mobile permet de profiter d'un suivi en temps réel des différentes transactions effectuées. Un autre point fort mis en avant par Orange est la gratuité de sa banque mobile. “0€ par mois”, c'est un argument de poids, et l'opérateur n'hésite pas à le mettre en exergue sur la page d'accueil du site officiel.

Orange Bank : quels sont les services gratuits ?

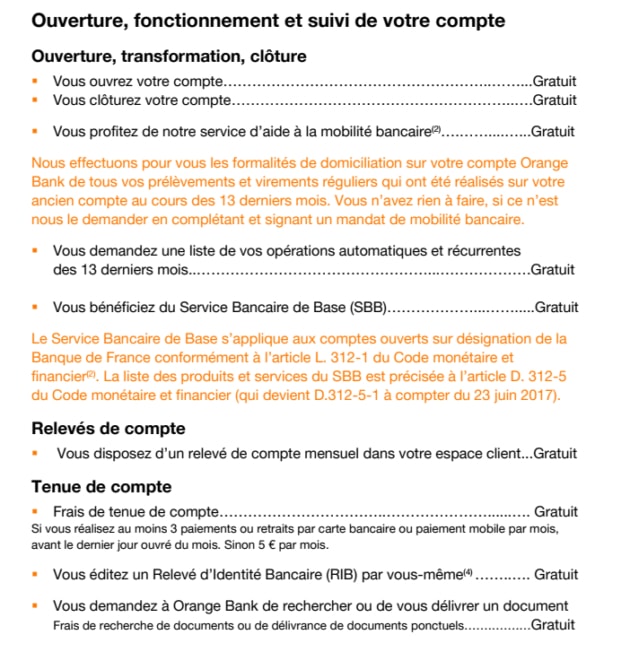

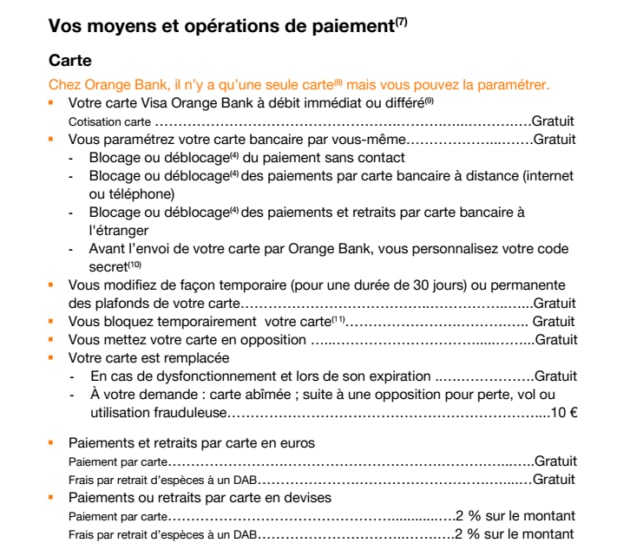

Effectivement, de nombreux services payants chez la plupart des banques sont gratuits sur Orange Bank. L'ouverture et la clôture d'un compte, les frais de retrait dans un distributeur au sein de la zone euro, le paiement d'un prélèvement SEPA, le dépôt de chèque par voie postale, les différentes possibilités de gestion offertes par l'application mobiles sont totalement gratuits. De même, la carte bancaire Orange Bank est gratuite. Notons d'ailleurs que 80 euros sont offerts pour l'ouverture d'un compte à partir de 3 paiements ou retraits effectués avec la carte Visa Orange Bank ou le paiement mobile avant la fin du mois qui suit l'ouverture.

Orange Bank : quels sont les services payants ?

En revanche, certains services ne sont gratuits que dans une certaine mesure. Ainsi, si vous utilisez votre carte Orange Bank moins de trois fois par mois, Orange facture 5 euros par mois en frais de tenue de compte. D'autres services sont tout simplement payants. En dehors de la zone Euro, Orange prend une commission sur les retraits en distributeur à hauteur de 2%. Si la carte bancaire est perdue, volée ou abimée, son remplacement n'est pas gratuit. Il faut payer 10€.

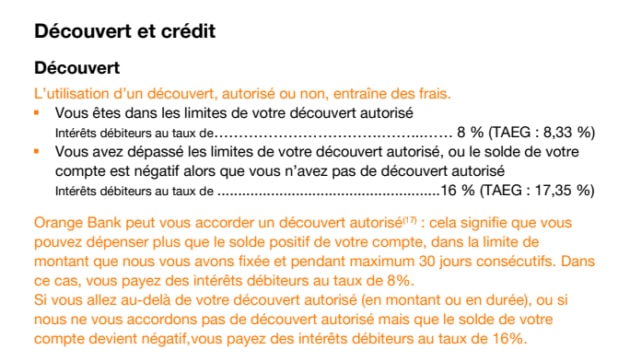

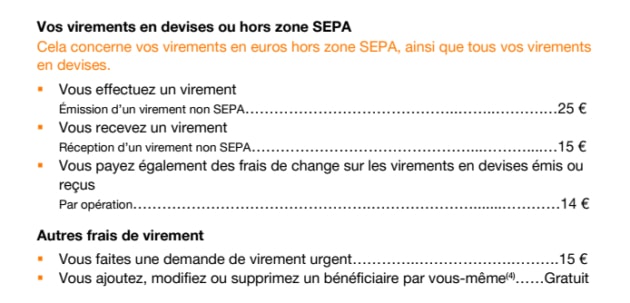

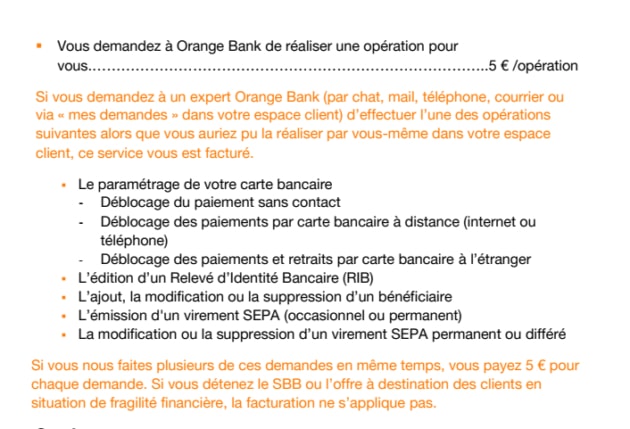

De même, en cas de découvert, Orange prélève des frais. Dans les limites du découvert autorisé, le taux d'intérêt débiteur est de 8%. Au-delà, il passe à 16%. Les virements en devise ou hors zone SEPA sont facturés jusqu'à 25 euros. Les dépôts de chèques en provenance de l'étranger coûtent 12 euros. Enfin, les incidents de paiement, notamment les rejets de prélèvement, sont facturés entre 8€ et 50€. Enfin, les opérations déléguées à un expert Orange sont facturées à hauteur de 5 euros par opération.

Vous l'aurez compris, Orange Bank est gratuite, mais pas totalement. Si vous décidez d'ouvrir un compte, il est important d'utiliser votre carte au moins trois fois par mois, et d'éviter de l'utiliser en dehors de la zone euro. Malgré tout, les tarifs appliqués par Orange restent plutôt abordables. La banque mobile de l'opérateur historique devrait donc rencontrer un franc succès et apporter un vent de fraîcheur dans le paysage bancaire français. Alors si vous souhaitez vous créer un compte, c'est très simple, notre cher Yannick a préparer un tuto complet pour savoir comment ouvrir un compte Orange Bank.

-

Smartphone : plus besoin d’aller chez chez un réparateur agréé pour garder la garantie

Smartphone : plus besoin d’aller chez chez un réparateur agréé pour garder la garantieL’Union européenne a récemment adopté des règles renforcées pour le droit à la réparation, visant à encourager les réparations plutôt que le remplacement des appareils. Ces nouvelles mesures étendent la garantie des produits d’un an en cas de réparation durant…

-

Votre carte de crédit pourrait bientôt être équipée d’un écran OLED, mais pour quoi faire ?

Les sociétés émettrices de cartes de crédit ont peut-être trouvé leur dernier gadget : des cartes qui s’illuminent grâce à des écrans OLED intégrés. Voici à quoi ils pourraient concrètement servir. Sentry Enterprises, une jeune entreprise de fintech, a annoncé…

-

eBay, Vinted, leboncoin : doit-on déclarer ses ventes aux impôts ?

Le gouvernement vient de donner le coup d’envoi pour la déclaration des revenus pour l’année 2023 depuis ce 11 avril. Mais justement, qu’en-est-il des recettes obtenues en vendant des biens sur eBay, Vinted, leboncoin ou d’autres plateformes de ventes entre…

-

Voici quand les virements instantanés seront gratuits dans toutes les banques françaises

Si le texte européen visant à imposer les virements instantanés gratuits dans toutes les banques a été adopté, on ne connaissait pas encore le calendrier prévu. C’est chose faite. Imaginez qu’il vous prend soudain l’envie d’effectuer un achat qui nécessite…

-

Vous ne pourrez pas faire de virements bancaires pendant 4 jours, voici pourquoi

À compter du week-end prochain, certains virements bancaires vont être bloqués pendant pas moins de 4 jours. Si vous tenter d’en effectuer vers une autre banque, celui-ci n’arrivera pas avant mercredi prochain. On vous explique pourquoi. Vous êtes-vous déjà posé la…

-

Acheter un jouet en ligne ne sera plus synonyme de mauvaise surprise, voici pourquoi

Le Parlement européen vient d’approuver la refonte des règles relatives à la sécurité des jouets vendus en ligne. Ces mesures comprennent notamment l’instauration d’un “passeport numérique du jouet”. Acheter un jouet en ligne ne devrait plus être synonyme de danger…

-

Il retire 90 000 € grâce à un bug du distributeur, sa banque le traîne en justice

En Belgique, un bug informatique survenu sur les infrastructures de la BNP Paribas Fortis ont permis à plusieurs clients de retirer de l’argent “gratuitement” depuis les distributeurs de l’établissement bancaire. L’un d’entre eux a profité de l’occasion pour retirer pas…

-

Apple risque une nouvelle amende en Europe à cause d’Apple Music

Apple risque de se voir infliger une lourde amende et d’interdire certaines pratiques de son App Store dans l’Union européenne, à la suite d’une longue enquête antitrust menée par les autorités de régulation de l’Union. Selon le Financial Times, l’Union…

-

Nvidia vaut désormais plus qu’Amazon et Google, merci l’IA

Rien ne semble pouvoir arrêter la hausse fulgurante de Nvidia. Le lendemain du jour où il a dépassé la capitalisation boursière d’Amazon, le géant des puces électroniques a également dépassé Alphabet. La valeur boursière de Nvidia a dépassé celle des…

-

La France tire un trait sur l’indice de durabilité des smartphones

La Commission européenne a eu le dernier mot. En effet, le ministère de l’Ecologie a été contraint de tirer un trait sur son indice de durabilité des smartphones. C’était malheureusement prévisible. Comme vous le savez peut-être, nous avons évoqué dans…